دور القطاع المصرفي تجاه دعم المشاريع الزراعية في اليمن يحتاج للتكثيف

صوت الأمل – ياسمين عبد الحفيظ

آخر بيانات للمركز الوطني للمعلومات تُفيد أنَّ القطاع الزراعي يعد من القطاعات التي تلعب دورًا رئيسًا في التنمية الاقتصادية اليمنية، حيث تشكل مساهمته حوالي (13.7%) من إجمالي الناتج المحلي، كما بلغت مساهمته في الدخل القومي (16.5%)، وحسب المركز فإنَّ المساحة الصالحة للزراعة في الجمهورية اليمنية تبلغ (1539006) هكتار، فيما تمثل المساحة المزروعة منها حوالي(1241387) هكتاراً، أي بنسبة (81%).

هذه الأرقام تعكس أهمية هذا القطاع الحيوي ودوره في دعم ورفد الاقتصاد الوطني، وأهمية توفير السبل المناسبة لتحسين عملية إنتاج هذا القطاع؛ لذا ساهمت كثير من البنوك من خلال مشاريع حيوية في خدمة القطاع الزراعي والمزارعين، ساعدت في تحسين عمل القطاع ومساعدة المزارعين للاستفادة من أراضيهم، وتحسين جودة منتجاتهم؛ لذا يعد القطاع المصرفي من القطاعات التي تخدم القطاع الزراعي في اليمن، وتربط بينهما علاقة كبيرة تعود بالمنفعة الهادفة؛ لتحسين تنمية اقتصاد البلاد.

بنك التسليف التعاوني الزراعي خلال سنوات الصراع

بنك التسليف التعاوني الزراعي هو بنك حكومي يمني، وهو من المنشآت الحيوية التي تخدم الاقتصاد اليمني، تأسس في العام 1982م، بدمج كل من بنك التسليف الزراعي وبنك التعاون الأهلي لتطوير خدمات التمويل والإقراض الزراعي، وحمل اسم بنك التسليف التعاوني الزراعي، يقدم البنك الخدمات التمويلية والمصرفية للقطاع الزراعي والسمكي والثروة الحيوانية، في وقت شهدت هذه القطاعات تراجعاً في تنفيذ الأنشطة التي تخدمها سواءً من الجهات الحكومية أو من القطاع الخاص، بحسب الموقع الرسمي لبنك التسليف التعاوني الزراعي.

في العام 2007م احتفل بنك التسليف التعاوني بمرور25 عامًا على تأسيسه، والذي كان في العام (1982م) ذكر تقرير لوكالة الأنباء اليمنية سبأ، نشرته الوكالة في التاسع من مايو 2007م، أنَّ البنك أعلن حينها ارتفاع حجم موجوداته إلى 55 ملياراً و593 مليون ريال بنهاية 2006م، مقارنة بـ 27 ملياراً و891 مليون ريال في 2005م وبنسبة نمو بلغت 99 %.

وجاء في ذات التقرير أنَّ إجمالي ودائع ومدخرات البنك وصلت حتى نهاية العام 2006م، 48 ملياراً و426 مليون ريال، مقارنة بـ 21 ملياراً و783 مليون ريال في 2005م، كما بلغ صافي إيرادات البنك من الفوائد اثني مليار و747 مليون ريال مقارنة بحوالي مليار و405 ملايين ريال في 2005م.

يعد بنك التسليف التعاوني الزراعي من المؤسسات الحكومية التي تحملت مسؤولية تمويل القطاع الزراعي في اليمن من خلال المشاريع الاستثمارية والخدمات التي يقدمها البنك، ومن هذه المشروعات حسب ما نشرته الصفحة الرسمية للبنك (تمويل مضخات الطاقة الشمسية، وذكر الموقع أنَّ توفير مضخات الطاقة الشمسية للمزارعين يأتي بما يتناسب مع طبيعة ومواصفات آبارهم، وأنَّ الحصول على المضخات الشمسية مشروع استثماري للمزارع اليمني، -خاصة- وأنَّ فترة استرداد المبلغ المستثمر في شرائها يصل إلى سنتين –فقط- مقارنة بما يدفعه من تكاليف مادة الديزل للمضخات العادية).

أما مشروع تمويل البيوت المحمية للمزارعين -بحسب ماذكره البنك- أنَّه يتم تنفيذه بالشراكة بين البنك مع وزارة الزراعة والمؤسسات الأخرى المهتمة بالتنمية الزراعية في البلاد، والحفاظ على مورد المياه، ويساعد هذا المشروع المزارعين في الحصول على أعلى درجة ممكنة.

مضيفًا وجه آخر للخدمات التي يقدمها القطاع المصرفي للزراعة، تتمثل في (خدمة تمويل (قروض) يقدمها كاك بنك لصغار المزارعين والصيادين وفقًا لخطة الإقراض التي يتم إعدادها سنويًا وذلك لتغطية التكاليف التشغيلية من أسمدة وبذور ومبيدات وشبكات ري وعمالة (أجور عمالة) ومحروقات وآلات زراعية متحركة وثابتة).

محمد صالح اللاعي(رئيس مجلس إدارة بنك التسليف التعاوني الزراعي -كاك بنك-) في تقرير نشر في صفحة البنك في نهاية 2019م أوضح أنَّ الصراع تسبب في خلق ظروف تحيط بالقطاع المصرفي والذي يعيش أصعب مرحلة في تاريخ البنوك والمصارف وأنَّ استمرار الصراع لفترة طويلة تسبب في انهيار شبه كلي للمنظومة المالية انعكست سلبًا على إدارة البنوك في ظل مخاطر السوق والعجز في السيولة النقدية.

أكد رئيس مجلس الإدارة على دور البنك في العمل بجدية تحت ظل الظروف التي تمر بها البلاد، كما أكد على حرص البنك على الاستمرار في تقديم خدماته المصرفية وتجاوز المعوقات المتداخلة والمؤثرة على نشاطه.

من جهته يقول عبد الوهاب شرف عطاء (المهندس الزراعي) لصحيفة “صوت الأمل” أنَّ الدورالذي كان يقوم به بنك التسليف التعاوني الزراعي في دعم المزارعين، تمثل في تقديم الدعم لهم بشكل قروض ميسرة؛ من أجل حصولهم على المضخات أو حفر الآبار؛ من أجل إقامة شبكة ري، وكان بنك التسليف يدعم المزارعين في إقامة شبكات الري بالتنقيط.

يقول عطاء عن التوصيات لدعم القطاع الزراعي من القطاع المصرفي: “القطاع الزراعي أهم القطاعات لأنَّه صمام الأمان لتحقيق الأمن الغذائي، وتوفير سبل المعيشة لكل الشعوب وفي مثل هذه الظروف التي تمربها بلادنا ينبغي على القطاع المصرفي التدخل في دعم القطاع الزراعي في عدد من المجالات أهمها تمكين المزارعين من الحصول على أنظمة الطاقة الشمسية كونها بديلاً عن الأنظمة التقليدية التي أصبحت عالية التكلفة بل ويصعب الحصول عليها في كثير من الأحيان، ومن هنا تأتي أهمية دعم المزارعين بوسائل الطاقة الشمسية”.

يضيف عطاء في حديثه لـ “صوت الأمل”: “كما يتمثل الدعم الذي يحتاجه القطاع الزراعي في اليمن في الحصول على البذور المحسنة التي تتميز بزيادة إنتاجيتها وجودته، إضافة إلى الدعم بأنظمة الري، بالتقطير حيث إنَّ هناك مناطق زراعية ممتازة من حيث ملاءمتها للإنتاج الزراعي، ولكن مصادر مياه الري فيها محدودة؛ لذلك ومن أجل إحداث تنمية مستدامة فيها ينبغي التدخل فيها بتوفير شبكات الري بالتقطير”.

مردفًا أنَّ الظروف الأخيرة أدت إلى غياب الدولة عن تقديم الخدمات الإرشادية التوعوية للمزارعين، ويقترح أن يكون للمصارف المالية دور في تقديم هذه الخدمات العلمية(الإرشادية)من خلال عقد دورات تدريبية للمزارعين بهدف تدريبهم على الطرق الزراعية الحديثة، وكيفية الترشيد من استخدام المبيدات واستخدام بدائل طبيعة وآمنة بدلاً عن المبيدات الخطيرة على صحة الإنسان، أوالضارة بالبيئة وكيفية الحصول على منتج زراعي أكثر كمية أو أفضل جودة.

يواصل عطاء حديثه: “الدعم بوسائل الزراعات المحمية وأهمها البيوت البلاستيكية والتي من شأنها التغلب على الظروف المناخية المعيقة لإنتاج بعض محاصيل الخضر مما يساعد المزارعين على إنتاج تلك المحاصل في أوقات يقل أو ينعدم وجودها في السوق فيبيعها بسعر مناسب وفي -الوقت ذاته- تتحقق رغبة المستهلك في الحصول على حاجته من تلك الخضروات، ويعد محصول الطماطم أصدق مثال على ذلك حيث يكون الواحد منه بـ20 ريال وفي وقت لاحق قد يصل الكيلو إلى(1500ريال)”.

دور البنوك الإسلامية في دعم الزراعة

تلعب البنوك الإسلامية دورًا هامًا في خدمة القطاع المصرفي وفق مبادئ الدين الإسلامي وتعاليمه، بدأ تاريخها من بقاع الدول العربية ليتسع بعد ذلك نشاطها إلى جميع الأرض، فبحسب تقرير نشره مركز الخليج للأبحاث عام 2007م، أنَّ قانون البنوك الإسلامية في اليمن تم إعداده وصياغته عام 1996م، أنشئ على هامشه ثلاثة من أهم البنوك في اليمن، وهما البنك الإسلامي اليمني، وبنك سبأ الإسلامي، وبنك التضامن الإسلامي.

بحسب مصرفيين فإنَّ تعاظم دور البنوك الإسلامية في اليمن، حقق نجاحات كبيرة نظرًا لتفوق أدائه مقارنة بالبنوك التجارية الأخرى، والتزامها بالمبادئ الإسلامية في تعاملاتها المصرفية في ظل مجتمع إسلامي يفضل التعامل مع المؤسسات التي تلتزم بالتعاليم الإسلامية، ومبادئها.

بنك كاك الإسلامي من البنوك الداعمة للمزارعين من بين كثير من البنوك الإسلامية الداعمة للقطاع الزراعي، فمن الخدمات التي يقدمها البنك في القطاع الزراعي حسب ما ذكره موقع البنك تتمثل في التوعية بأهمية استخدام مضخات الطاقة الشمسية بديلاً عن الديزل، ترشيد استخدام المياه عبر طرق الري الحديثة للحفاظ على الثروة المائية وعدم إهدارها، استخدام البيوت الزراعية المحمية للحصول على المحاصيل الاستهلاكية .

أيضًا التعريف بكيفية استخدام المبيدات الزراعية بطرق علمية صحية والقضاء على الآفات الزراعية، دعم منتجات البساتين والمشاتل الزراعية، والتركيز على دعم وتشجيع سكان الأرياف والقرى بمختلف المستلزمات الزراعية الضرورية بدل الهجرة للمدينة للبحث عن وظائف إدارية، تعليم وسائل التخزين والتبريد والتسويق للمنتجات الزراعية، المحافظة على تربية النحل وإنتاج العسل اليمني ذي الجودة المتميزة .

أضف إلى ذلك طرح أبرز الأفكار الجديدة حول إمكانية التأمين على ألواح مضخات الطاقة الشمسية وبعض الأدوات الزراعية، تشجيع المستهلك اليمني على شراء واستخدام المنتجات المحلية والصحية بدلاً عن المستورد كالزبيب البلدي واللوز وغيرها من المنتجات المحلية، استخدام المعدات الزراعية الحديثة مثل: الحراثات بدلاً عن المحاريث المختلفة القديمة مثل: الحمير والأبقار، المحافظة على تكاثر الثروة الحيوانية وعدم ذبح إناث الحيوانات، تشجيع المزارع اليمني على زراعة البن اليمني كما كان في السابق ومحاولة التخلص من زراعة شجرة القات.

عدنان الصنوي (أكاديمي) في تصريح صُحفي لـ”صوت الأمل”، أكد على ضرورة تفعيل دور بنك التسليف التعاوني الزراعي؛ ليقوم بدوره وفق قرار الإنشاء، مضيفًا: “غير ذلك يعد مراوغة سياسية لن تفيد إطلاقًا، وموضوع البنوك الأخرى سواءً إسلامية أو غيرها هدفها تحقيق الأرباح وليس دعم التنمية، كما هو في قرار إنشاء البنك الزراعي وفق المتعارف عليه بكل دول العالم، تمنح قروضاً مختلفة للمزارعين بفوائد بسيطة جدًا وليس إغراق المزارع في ديون موجهة كما هو في البنوك الأخرى”.

مبيناً الصنوي في حديثه “أنا من وجهة نظري فإنَّ استخدام الطاقة الشمسية له تاثير سلبي على استنزاف المياه وإيجابي للمزارع، الإيجابي يتمثل في تخفيف التكاليف على المزارع، لكن في المقابل هناك تاثير سلبي على استنزاف المياه حيث يتم تشغيل الطاقة كل الوقت في عملية الري وهذا يؤدي إلى كارثة بيئية وهو استنزاف المياه الجوفية”.

ويؤكد الصنوي “أما عملية القروض والتسهيلات الإئتمانية هي تقدم عبر الكثير من المصارف وبأسعار فائدة عالية وضمانات معقدة وعليه لا يوجد بنك متخصص حالياً في عملية الإقراض بعد خروج البنك الزراعي من بنك متخصص لدعم المزارعين كما هو في قانون الإنشاء إلى بنك تجاري صرف”.

ويرى الصنوي أنَّ المزارعين يحتاجون إلى تسهيلات وتوفير في شراء المدخلات من مستلزمات الإنتاج مثل: الأسمدة والبذور والمبيدات وبعدها يحتاجون تسهيلات في شراء المنتج، موضحًا “معظم المنتجات تباع في أوقات المواسم والبوار بأسعار مدمرة للمزارع، حيث يلجأ لبيع المنتج بأسعار أقل من التكلفة وبالتالي يخرج المزارع من إنتاج المحاصيل والخضروات إلى إنتاج القات”.

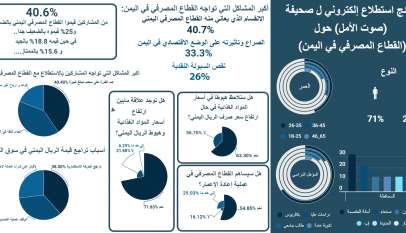

استطلاع.. 40.7%: الانقسام الإداري للبنك المركزي أكبر المشاكل التي تواجه القطاع المصرفي اليمني

صوت الأمل – يُمنى الزبيري كشفت نتائج استطلاع إلكتروني أجراه يمن إنفورميشن سنتر (YIC) للبحو…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …