خدمات الدفع الإلكتروني.. تسهيل في المعاملات وفرص للنجاح

صوت الأمل – حنين الوحش

تمثل وسائل الدفع الإلكترونية المتاحة في اليمن أهمية كبيرة للأفراد والشركات لما توفره من سهولة وأمان خلال الدفع ويشكل نظام المدفوعات اليمنية محورًا هامًا لتطور الخدمات المصرفية في اليمن وتحقيق الاستقرار المالي لأنَّها تمثل القنوات التي يتم من خلالها عبور الأموال بين المؤسسات والأنشطة الاقتصادية والمالية والمصرفية.

قدم معهد الدراسات المصرفية دراسة عن النظام النقدي الإلكتروني في اليمن، تضمنت مسحاً إحصائياً لمشتركي خدمات النقود الإلكترونية في اليمن لعدد 611 مشتركاً ومشتركة تم اختيارهم عشوائيًا؛ لمعرفة مستوى تفاعل العملاء مع خدمات النقود الإلكترونية وكيفية وصول الخدمة إليهم ودرجة الوعي بفوائدها وقياس مدى الرضا والثقة عن الخدمة المقدمة والمشاكل التي واجهوها، بالإضافة إلى معرفة مدى فعالية هذه الخدمة للمستخدمين ودرجة اعتمادهم عليها في تلبية احتياجاتهم في التعاملات المالية، وقياس عدد التعاملات التي تغطيها الخدمة كونها مؤشراً يساعد على التنبؤ بمستقبل هذه الخدمة.

النقود الإلكترونية في اليمن

وأشارت الدراسة إلى أنَّ خدمات النقود الإلكترونية لا زالت تتركز في المدن، رغم أنَّ من أهم استخدامات ومميزات النقود الإلكترونية الوصول إلى الفئات المحرومة من الخدمات المالية والتي عادة ما تتركز في الأرياف، كما أنَّ نسبة النساء اللواتي تستخدم خدمات النقود الإلكترونية لا زالت متدنية حيث بلغت 13% من عدد مستخدمي الخدمة.

وحول مؤشرات نظم المدفوعات الإلكترونية في اليمن، جاء في الدراسة التي أقيمت في العام 2019م أنَّ وظيفة المدفوعات لم تحظ بالاهتمام المطلوب؛ لذا فإنَّ مؤشرات نظم المدفوعات في اليمن تعد الأدنى على المستوى العربي والإقليمي وتشير الإحصائيات التي جمعت من خلال هذه الدراسة إلى أنَّ حوالي 10% -فقط- من اليمنيين لديهم حسابات بما فيها حسابات النقود الإلكترونية.

الخدمات البنكية الإلكترونية

قدمت بعض البنوك بعضاً من الخدمات الإلكترونية التي تعمل على توفير الوقت والجهد للعملاء وحل مشاكل التسديد والالتزامات والتحويلات وغيرها من الخدمات التي كانت تتطلب التعامل المباشر ومن نماذج هذه الخدمات خدمة النقود الإلكترونية.

بيس موبايل

Pyes) ) التابعة لبنك الأمل للتمويل الأصغر في اليمن والتي تتم من خلال الهاتف المحمول للعميل إذ أنَّ رقم جوال العميل هو رقم الحساب الإلكتروني الخاص به، ويتم ذلك من خلال الرسائل القصيرة SMS أو تطبيق خدمة (Pyes) التي أضحت إحدى وسائل الدفع الإلكترونية المتاحة في اليمن.

تقدم خدمة بيس خدمة لدفع فواتير الهاتف والنت والماء والكهرباء والتحويل المالي إلى حساب إلكتروني أو بنكي كذلك تقوم بعملية سحب نقدي أو تحويل أموال ودفع مشتريات.

خدمة محفظتي للدفع الإلكتروني المقدمة من قبل بنك التضامن في اليمن وتعد خدمة محفظتي من الخدمات المالية التي تمكن المشترك من تنفيذ جميع عملياته المالية من تسديد المدفوعات والتسوق عبر الإنترنت باستخدام المحمول وإدارة كل عمليات العميل المالية بطريقة سهلة وآمنة في أي وقت ومكان.

كذلك خدمة محفظة موبايل مونيMobile Money) ) للدفع الإلكتروني المقدم من قبل بنك التسليف التعاوني والزراعي، وبالتالي يمنح هذا التطبيق إمكانية قيام العميل بكل عمليات الشراء وتحويل الأموال، وتسديد المدفوعات والفواتير بسهولة وأمان دون الحاجة إلى وجود حساب بنكي وإنما يتطلب رقم جوال خاص بالعميل وتضمن له السهولة في استلام رواتب العملاء المالية، ومكافآتهم وما يميز هذه الخدمة هو وجود شبكة واسعة من الوكلاء ونقاط البيع في اليمن والسحب والإيداع النقدي وسداد الفواتير بدون وجود بطاقة.

وفي السياق ذاته قدم الكريمي خدمة “إم فلوس”، وخدمة “حاسب”، وخدمة “الكريمي جوال”، وهي خدمات لتسديد الفواتير والسحب والإيداع النقدي ودفع فواتير المشتريات، وأيضًا خدمة العملاء بشكل مباشر بطريقة إلكترونية من حساباتهم على بنك الكريمي عبر نقاط خدمته المعتمدة في اليمن. كما توفر هذه الخدمات الحماية من مخاطر حمل العميل لنقوده وتعطي إشعارات بالرسائل عند تمام عملية الدفع والتسديد.

كذلك تمكن الخدمات العميل من إدارة حساباته المالية في بنك الكريمي، من خلال استلام وإرسال الحوالات وعمليات التحويل بين الحسابات وتبديل العملات وإطلاع العميل على رصيد حسابه النهائي، وأيضًا حصوله على كشف حساب لتغيير رقمه السري ورقم جواله وإرسال الحوالات عبر التطبيق وإيداع الحسابات عبر البنك.

ازدهار الدفع الإلكتروني

يذكر علي عبد الله (أحد العاملين في إحدى شركات الصرافة) أنَّه في الوقت الحالي، ومع انتشار ظاهرة الدفع الإلكتروني والتجارة الإلكترونية، تتضاءل دور النقود الورقية والدفع التقليدي أمام ازدهار ملحوظ للدفع الإلكتروني.

ويضيف عبدالله أنَّ النقود والدفع التقليدي هي الوسيلة الرئيسة لتسوية المعاملات المالية وكان الدفع يتم بصورة تقليدية أو بواسطة بديلة كالشيكات وغيرها من وسائل الدفع. مؤكدًا أنَّ تلك الوسائل لا تصلح كثيرًا في تسهيل التعامل الذي يتم عن بعد كالعقود الإلكترونية التي تتم عبر شبكة الإنترنت حيث تتوارى المعاملات الورقية.

ويضيف علي عبدالله أنَّ من الضروري ابتكار وسائل سداد تتفق مع طبيعة التجارة الإلكترونية؛ لهذا يتم الدفع إلكترونياً حيث يمكن للعميل الوفاء بمقابل السلعة أو الخدمة بنفس الطرق التقليدية المتبعة في التعاقد بين غائبين مثل إرسال شيك عن طريق البريد أو من خلال الفاكس أو إرسال البيانات الخاصة بحساب بنكي، لكنَّ هذه الوسائل أصبحت صعبة خصوصاً التجارة الإلكتروني.

تحديات الدفع الالكتروني قال أحد العاملين في بنك الكريمي: “إنَّ العملاء يفضلون الدفع نقداً عن باقي وسائل الدفع” أي أنَّ الكثير من العملاء لم يقتنعوا بعد بوسائل الدفع الحديثة وأحد الأسباب هي ضعف الإعلام والإشهار فيما يخص وسائل الدفع الإلكترونية لتوجيه العميل والخوف من التقنيات الجديدة وعدم إلمام المستخدمين بها وهذا يعود إما إلى تخوف الموظفين من التصريح الصحيح أو العملاء فأكثرهم ما زالوا يعتمدون على الوسائل التقليدية، بالإضافة إلى ضعف الرقابة على إجراءات نظم الدفع الإلكترونية.

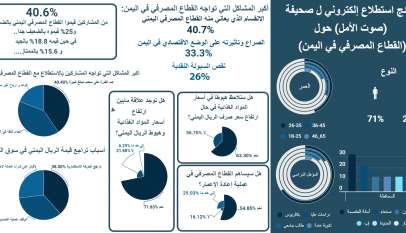

استطلاع.. 40.7%: الانقسام الإداري للبنك المركزي أكبر المشاكل التي تواجه القطاع المصرفي اليمني

صوت الأمل – يُمنى الزبيري كشفت نتائج استطلاع إلكتروني أجراه يمن إنفورميشن سنتر (YIC) للبحو…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …