القطاع المصرفي إلى أين في ظل الانقسام النقدي؟

صوت الأمل

تسبب الانقسام النقدي والمالي بين صنعاء وعدن بتراجع أداء القطاع المصرفي في اليمن بشكلِ حاد، ليفقد القدرة على مواكبة التطورات المتسارعة التي يشهدها هذا القطاع الخدمي الهام على المستويين الإقليمي والعالمي. وقد غدت هذه التطورات تحديات تواجه القطاع المصرفي والبنكي في اليمن.

رغم التحديات المعقدة الناتجة عن تعقيدات الصراع التي تواجهها اليمن منذ ثمان سنوات، يأمل العاملون في القطاع أن تتمكن الأمم المتحدة ووسطاء السلام الإقليميين من إحداث اختراق في هذا الجانب ينهي الأزمات التي يعانيها القطاع المصرفي والبنكي في اليمن بسبب الانقسام النقدي بين الأطراف اليمنية؛ فهذا القطاع يعمل منذ سنوات في ظل سلطتين نقديتين -إحداها في صنعاء والأخرى في مدينة عدن-، ويعاني من تراجع مستوى ثقة العملاء بالبنوك والمصارف جراء استمرار القيود المفروضة على سحب الودائع منذ منتصف العام 2016م، ويعاني أيضًا من تراجع العملات النقدية نتيجة أزمات النقود وتراجع مستويات الدخل الوطني من العملات الصعبة وتراجع صادرات البلاد للخارج.

ومنذ مطلع العام 2020م، وجد القطاع المصرفي نفسه أمام تحدٍ إضافي تمثل في الانقسام النقدي وأصبح ملزماً بالتعامل بعملة تحمل أكثر من قيمة اسمية في بلد واحد؛ مما أدى إلى صعوبة في نقل الأموال بين المحافظات لتعزيز السيولة في فروع البنوك والمصارف، ونتج عنه ظاهرة التباين السعري بين الفئات القديمة المطبوعة قبل العام 2017م، والعملة المطبوعة دون غطاء من قبل بنك عدن؛ لتنعكس سلبًا على قطاع التحويلات المالية التي تعد الشريان الرئيس الذي يغذي الاقتصاد اليمني منذ بدء الصراع في اليمن؛ الأمر الذي أدى إلى وضع معوقات كثيرة أمام عملية التبادل المالي محليًا، ووضع قيودٍ على التبادل التجاري بين المحافظات، إلى جانب ارتفاع عمولة الحوالات النقدية الصادرة من مناطق عدن إلى مناطق صنعاء، بنسبة متفاوتة بين فترة وأخرى، بدأت بنسبة 17% مطلع العام2020م، وبلغت أكثر من 50% مطلع العام 2021م. وفي أواخر سبتمبر من العام نفسه بلغت قرابة 100% بفعل انهيار سعر صرف العملة في عدن إلى 1200 ريال للدولار الواحد.

والمؤسف أن هذا كان انعكاسًا لدور الأمم المتحدة في تنفيذ الشق الاقتصادي من اتفاق استكهولم الموقع بين الأطراف اليمنيين في السويد أواخر العام 2018م، برعاية الأمم المتحدة، لم يتم توحيد السياسة النقدية بين بنكي صنعاء وعدن، فاعتمدت الحكومة في صنعاء سعرًا مثبتًا للعملة، بينما يعتمد بنك عدن سعرًا معومًا وحراً، الأمر الذي فاقم مسألة العمولات؛ كونه أصبح لدينا عملتان فعليًا؛ فشركات الصرافة أثناء عملية التحويل تقوم بشراء العملة بسعر منطقة وتشتري بالمقابل عملة قديمة في مناطق أخرى لتسلمها إلى المستفيد، وهذا الخلل الكبير يفترض أن تتم معالجته بالضغط لتحسين سعر الصرف في عدن.

حاول القطاع المصرفي والبنكي في بداية الصراع امتصاص الآثار خلال العام ٢٠١٥م، لكن الانقسام النقدي والمالي الذي تعيشه اليمن منذ 2016م قد ضاعف الأزمة النقدية؛ فمنذ صدور قرار بنقل وظائف البنك المركزي من صنعاء إلى البنك في عدن، الذي أُعلن بنكًا موازيًا، يدفع القطاع المصرفي اليمني ثمنًا باهضًا لهذا القرار غير المدروس؛ فهذا قد ساهم في إرباك شديد لأداء القطاع المصرفي اليمني، ومثل صدمة للعديد من البنوك، وكاد أن يتسبب بكارثة اقتصادية فيما لو انجرف المُودِعون إلى سحب كل ودائعهم من البنوك والمصارف اليمنية بسبب ارتفاع معدل المخاوف من انهيار العملة وضياع ممتلكاتهم من الأموال المودعة في البنوك، ونتج عن قرار كهذا، اُتخذ وفق اعتبارات غير اقتصادية، أزمة ثقة كبرى بين المودعين والبنوك وبين البنوك التجارية والإسلامية والبنك المركزي؛ كونه وضع البنوك في موقف تداعيات الانقسام النقدي دون تدخل يخفف من وطأة هذه التداعيات. وزاد من سوء ذلك أن قرار نقل وظائف البنك من صنعاء لم يتضمن أي معالجات لفوائد الدين العام المحلي والخارجي الذي تعد البنوك من كبار المستثمرين فيه، وتسبب بتجميد 65% من إجمالي أصول البنوك التي لا تزال حتى اليوم شبه مجمدة دون أي حلول. بينما كان يفترض أن يواصل البنك المركزي اليمني في عدن سداد فوائد الدين العام من أجل إنعاش البنوك التي أصيبت بحالة الركود الحاد نتيجة عزوف المودعين عن الإيداع في البنوك تجنباً للوقوع في شراك القيود التي فرضها البنك المركزي بعدم سحب الإيداعات.

ليس ذلك وحسب، بل لا تزال البنوك تدفع ثمن هذا الانقسام الذي أدى إلى بقاء اليمن في القائمة الرمادية وفق تصنيف مجموعة العمل المالي (FATF). وجراء الانقسام النقدي والمالي بين صنعاء وعدن، لا تزال اليمن في القائمة الرمادية التي تحول دون قيام البنوك اليمنية بالتعامل مباشرة مع البنوك الدولية، لتضطر العديد من البنوك اليمنية إلى التعامل مع بنوك وسيطة ومراسلة البنوك اللبنانية –مثل بنك بيروت- لتمويل التجارة الدولية إلى اليمن مقابل عمولة كبيرة، وذلك للوفاء بالتزاماتها تجاه عملائها في السوق اليمني، وفي ظل وجود بنكين مركزين كل بنك يمثل طرفًا من أطراف الصراع، كل طرف يحاول فرض نفوذه على البنوك والمصارف العاملة، وهو ما أوقع المصارف والبنوك تحت ضغوط شديدة خلفها الازدواج البنكي، أضف إلى ذلك خلف هذا الانقسام صراع بيانات بين البنكين. لذلك، يتطلب النظام المصرفي والبنكي في اليمن اليوم تدخلًا عاجلًا من قبل المؤسسات المالية الدولية لإنهاء الازدواج البنكي وإنهاء الانقسام النقدي، ولن يكون ذلك إلا بتحييد البنك المركزي وتوحيد السياسات النقدية والرقابية؛ فتحييد البنك المركزي سينعش البنوك وسيزيل الكثير من التحديات التي يواجهها القطاع المصرفي والبنكي في اليمن، وهو ما نتمناه قبل أن يصبح هذا القطاع ضحية للانقسام؛ فالقطاع المصرفي اليمني يعول عليه الإسهام الفاعل في مرحلة إعادة الإعمار، وعلى الجهات المعنية أن تعمل على تهيئة المجال له من الآن.

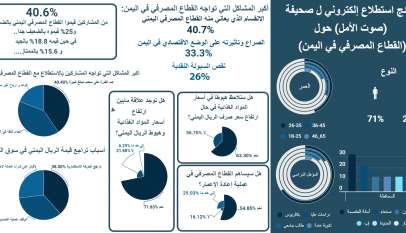

استطلاع.. 40.7%: الانقسام الإداري للبنك المركزي أكبر المشاكل التي تواجه القطاع المصرفي اليمني

صوت الأمل – يُمنى الزبيري كشفت نتائج استطلاع إلكتروني أجراه يمن إنفورميشن سنتر (YIC) للبحو…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …