صعوبات داخلية وخارجية تواجه القطاع المصرفي في اليمن

صوت الأمل – ياسمين عبد الحفيظ

“أعمل بجد طيلة أشهر؛ لأجل جمع مصاريف أولادي في البلاد، وعندما أقوم بتحويلها يصل نصف المبلغ المرسل.. الصراع سلب منا أرزاقنا، واستنزف طاقاتنا. الحياة في بلادنا أصبحت باهظة الثمن، كلما تمسكت بالبقاء دفعت ضريبة بالغة، طال أمد الصراع واتسعت معاناتنا نحن اليمنيين”، بهذه الكلمات بدأ محمد حسن الحديث عن معاناته في إرسال التحويلات النقدية لأطفاله في المدينة التي يعيشون فيها.

يعمل محمد سائق أجرة في مدينة مأرب وسط اليمن منذ العام 2015م، يعيل ستة أبناء وفتاة، بعد وفاة أخيه اضطر أن يتزوج زوجة أخيه؛ ليحافظ على أولاده من التشرد والضياع، كما دفعته الحاجة للسفر إلى مأرب، والعمل بها ظنًا منه بأنَّه قد يجد فرصة عمل أفضل مع اكتظاظ المدينة بالسكان؛ جراء موجة النزوح للآلاف من اليمنيين الفارين من الصراع في المناطق التي شهدت دماراً؛ بسبب المعارك، لكنه وجد اختلاف العملة بين المدينتين، المدينة التي يسكن بها والمنطقة التي يعيش بها أبناؤه مما صنع عقبة أمام توفير حياة كريمة لهم.

تعيش أسرة محمد حسن في محافظة ريمة غرب اليمن، تواجه ظروفاً قاسية، ووضعاً مادياً مريراً في ظل ارتفاع تكلفة رسوم الحوالات –لا سيما- مع تدني دخل الأب الذي يعمل بكل طاقته؛ ليجمع مصاريف أطفاله وأيتام أخيه المتوفي، مع ارتفاع غلاء المعيشة التي تعصف بالبلاد بأكملها في ظل الصراع.

يصرَّح حسن بأنَّه يبحث عن فرصة عمل في منطقة تكون لطرف واحد من أطراف النزاع في اليمن، بحيث تكون عملتها موحدة؛ حتى يتمكن من إرسال الحوالات المالية لأطفاله لتصل إليهم بنفس المبلغ الذي يقوم بإرساله، لكنه وجد صعوبة بسبب قلة فرص العمل، لم يجد أمامه إلا الصبر والبقاء في مأرب والعمل بها حتى تتحسن الأوضاع له ولجميع اليمنيين الذين تحيط بهم المتاعب من كل حدب وصوب.

أحمد سعيد (33عام، اسم مستعار) يعاني هو الآخر من نفس المعاناة يروي بمرارة أنَّه قام بتحويل 50 ألف ريال لأهله في إحدى المحافظات مصروفاً شهرياً، لكنها وصلت النصف بالعملة القديمة، وحين بلَّغته إحدى قريباته أنَّ المبلغ وصل بهذا الشكل أخبرها بأنه لو سافر بنفسه، لكان استخدم المبلغ المصروف في التحويل قيمة الطريق ولوصل المبلغ أكثر من قيمة تحويله.

يعمل أحمد نادلاً في أحد المطاعم بمدينة تعز، يعيل أسرته المكونه من طفلين وأمهم، يكافح من أجل لقمة عيش لأطفاله، يشكو من قلة فرص العمل –لا سيما- في سنوات الصراع، ووجد صعوبة في اصطحاب أسرته والبقاء معهم لعجزه عن توفير سكن ومتطلبات أسرته.

توسع نطاق المعاناة في اليمن بفعل الصراع، وتضررت قطاعات حيوية بلا نهاية ولا توقف، منها القطاع المصرفي الذي لقي نصيبًا وافرًا من الأضرار التي أصابت هذه القطاعات، هناك خسائر وأضرار لحقت بالبنوك، والمصارف وتدهورت العملة المحلية، حيث وجد المواطن معاناة في إرسال واستقبال الحوالات المالية ناهيك عن المخاوف بشأن أموالهم المودعة في البنوك والمصارف الأخرى؛ بسبب فوضى الصراع.

خبراء مصرفيون يتحدثون عما يواجهه القطاع المالي والمصرفي في اليمن منهم تصريح نشوان سلام (الخبير المصرفي) في قوله: “إنَّ اليمن تعد دولة مفلسة، ولا يحتاج هذا لإعلان؛ وذلك بناءً على كل هذه الأزمات والانقسام المالي والانهيار الاقتصادي وتشتت الموارد العامة والفساد والهروب المتواصل لرؤوس الأموال إلى الخارج”.

التحديات

إلى جانب التحديات التي تواجه القطاع المصرفي في اليمن منذ سنوات، فرض الصراع تحديات جديدة على المجال المصرفي، أثقلت كاهل المواطن في اليمن وضاعفت معاناته في الداخل والخارج، وتتعدد هذه التحديات من وجه نظر خبراء محليين في القطاع المصرفي، من تحديات داخلية وخارجية وأزمة سيولة وأزمة ثقة المودعين بالبنوك .

يقول زياد الكليبي (المدير التنفيذي لإحدى شركات القطاع المصرفي في اليمن) لـ”صوت الأمل” أنَّ القطاع المصرفي في اليمن يواجه سلسلة من التحديات الناجمة عن الانهيار الاقتصادي المستمر في البلاد، وتنافس طرفي الصراع على السيطرة المالية والذي بدوره أدى إلى تفاقم الوضع الاقتصادي، وخلق أسواق بديلة عن القطاع المصرفي أدى ذلك إلى انهيار وشلل تام في العمليات المصرفية، وعدم استقرار في أسعار الصرف.

وعن التحديات الداخلية التي تواجه القطاع المصرفي في اليمن يذكر الكليبي أنَّ اليمن تمر بأزمة صراع داخلية وخارجية منذُ أكثر من ثمان سنوات أدى ذلك العبث إلى تدهور اقتصادي داخلي وزيادة التضخم المالي، وعدم توازن في الدورة الاقتصادية الداخلية وحركة السيولة؛ مما أدى إلى تفاقم الوضع الاقتصادي، وضعف في القطاع المصرفي.

ويرى الكليبي أنَّ القطاع المصرفي اليمني يواجه أزمة سيولة منذ بدء النزاع، حيث دخلت البلاد في انحدار حاد في النشاط الاقتصادي، وكان مصدر القلق الرئيس بالنسبة للإنفاق الحكومي هو توقف صادرات النفط، التي كانت تمثل المصدر الأكبر بالنسبة للإيرادات الحكومية، وأهم مصدر للعملة الأجنبية في البلاد، ونتيجة لذلك اضطر البنك المركزي لمباشرة سحب احتياطياته من العملة المحلية لتمويل احتياجات الإنفاق العام واستخدام احتياطاته من العملة الأجنبية لتمويل الواردات.

موضحًا أنَّ انقسام البنك المركزي منذ سبتمبر 2016م حيث أصبح هناك بنكان مركزيان في اليمن -في صنعاء وعدن كلاهما يدعي امتلاك صلاحيات وطنية مع عجزه عن أداء دور بنك مركزي بالكامل، فمع بنكين مركزيين يعملان بشكل مستقل عن بعضهما، وكثيرًا ما يكونان في مواجهة بعضهما البعض، فقد خلق هذا الأمر تضارباً في السياسات المالية والنقدية بالبلاد، كما أعاقت الخلافات بين فرعي البنك المركزي المتنافسين الجهود المبذولة لتنفيذ آليات تخفف من أزمة السيولة، بينما وجد القطاع المصرفي اليمني نفسه عالقًا في الوسط.

يرى الكليبي أنَّ فقدان الإيرادات؛ نتيجة تجميد الأصول وتوقف خدمة الدين العام وقد تم السماح للبنوك التجارية بتحويل الأرصدة الموجودة لدى البنك المركزي اليمني في صنعاء إلى البنك المركزي في عدن، لكن ليس على شكل نقد، ومنذ تقسيم البنك المركزي، قام الفرعان في كلِّ من صنعاء وعدن بتطبيق آليات مماثلة للتعامل مع أرصدة البنوك التجارية ضمن نظمها المحاسبية وتقييد عمليات السحب النقدي.

مضيفًا “فعلى سبيل المثال يسمح البنك المركزي في عدن بالسحب النقدي –فقط- على الرصيد الصافي للودائع النقدية المودعة منذ سبتمبر 2016م. بالنسبة للودائع التي تم إيداعها قبل سبتمبر 2016 والتي تم نقلها من صنعاء إلى عدن فلا يمكن استخدامها إلا لتسوية المدفوعات المرتبطة بحسابات في البنك المركزي والنظام المصرفي، لكن ليس لأي غرض آخر (مثل مواجهة المسحوبات النقدية للعملاء)”.

يؤكد الكليبي على تدهور البنك المركزي وعدم قدرته على تلبية احتياجات العمل المصرفي والاعتمادات الخارجية، وسحب السيولة النقدية من قبل التجار ورؤوس الأموال إلى جهات غير قانونية، والذي بدوره أدى إلى تنامي الأسواق السوداء، وانتشار عمليات غسيل الأموال وتمويل الإرهاب، إلى جانب الصراع النقدي وانقسام العملة المحلية إلى عملتين (قديمة وجديدة) والذي بدوره أدى إلى تضخم العملة في المناطق الجنوبية وعدم تواجدها في الشمال مما خلق عدم توازن نقدي وتضخم.

ومن التحديات أيضًا من وجه نظر الكليبي، التعسف القائم من قبل إدارة بنك صنعاء وبنك عدن ضد القطاع المصرفي وتجميد ممتلكاته وإيقاف نشاطه في أي وقت شاء والذي بدوره يفقده ثقة عملائه، بالإضافة إلى التذبذبات في أسعار الصرف والتي ترتفع وتنخفض في اليوم الواحد بما لا يقل عن خمسة ريال مما يُحمَّل القطاع خسائر أو أرباحاً وهمية، ورفض البنوك المركزية تبديل العملات التالفة والتي تقدر بمبالغ كبيرة، مشيرًا إلى أنَّ التحديات الخارجية التي تواجه القطاع المصرفي، تتمثل في أزمة سيولة خارجية منذُ تفاقم الوضع الاقتصادي في البلد وقيام البنك المركزي بفرض قيود وفرض سياسات نقدية وعدم إمداد القطاع المصرفي بالعملات الأجنبية وتجميد الأرصدة الاحتياطية.

مضيفًا أنَّ الحصار المالي للبلاد حد بشدة من قدرة البنوك على تنفيذ المعاملات المالية الدولية، والذي بدوره أدى إلى قيام التجار بسحب العملات النقدية من القطاع وإخراجها عن طريق الأسواق السوداء، أو عن طريق التهريب والذي يكلف البلد الكثير من الاحتياطي النقدي وتحول مسار العملية المصرفية إلى جهات مجهولة وتوقيف حسابات القطاع المصرفي في البنوك الأوربية والأمريكية مما يزيد من صعوبة تقديم الخدمة والاعتمادات الخارجية من أجل توفير السلع الأساسية للعملاء.

من جهته، يعلق الدكتور علي سيف عبده (أستاذ الاقتصاد والتمويل الدولي المشارك _قسم الاقتصاد والمالية كلية التجارة والاقتصاد- جامعة صنعاء) على أهم التحديات التي تواجه القطاع المصرفي في اليمن، يوجزها بـصغر حجم القطاع وقلة إمكانياته، حيث يتصف الجهاز المصرفي بالعائلي، فالكثير من المصارف تتبع أشخاصاً أو بيوتاً تجارية وتعمل في المقام الأول على خدمة المصالح التجارية والاستثمارية لهم.

مضيفًا على التحديات أنَّ معظم المصارف تفتقر لرؤية استراتيجية متوسطة وطويلة الأجل تستطيع من خلالها تنويع محافظها الاستثمارية، انقسام السلطة النقدية بين صنعاء وعدن وما خلفه من تضارب في القرارات، ما أدى إلى التأثير على السياسات الإئتمانية للجهاز المصرفي، استثمارات البنوك في أذون الخزانة والصكوك أثر بشكل كبير على السيولة ومن ثم أداء الجهاز المصرفي.

ويؤكد الدكتور علي على أنَّ عدم التعامل بالشيكات من قبل الهيئات والمؤسسات الحكومية ومن ثم الأفراد، وعجز السلطات النقدية ممثلة بالبنك المركزي عن تفعيل الدورة النقدية، بروز شركات الصرافة وتمكينها لتظهر بشكل منافس قوي للبنوك حتى وصل الأمر لأن تصبح شركات الصرافة هي المهيمن على العمل المصرفي.

مردفًا أنَّ الإجراءت التي تتخذها المصارف في حال حدوث أزمة ووضع سقوف للسحوبات أفقدت الناس الثقة بالجهاز المصرفي، إضافة إلى تكدس النقود خارج الجهاز المصرفي وتعطيل الدورة النقدية وعدم التعامل بالشيكات، والمضاربة في سوق الصرف.

يشير الدكتور سيف في حديثه إلى أنَّ هناك نقطة مهمة في ما يتعلق بثقة المودعين في المصارف وهي الثقافة المصرفية لدى اليمنيين؛ حيث يفضلون الاحتفاظ بالنقود لديهم أو تحويلها إلى دولارات وذهب أو استثمارها في شراء الأراضي والعقارات، كذلك الجانب الديني وشبهة الربا، إضافة إلى عدم اهتمام البنوك بصغار المودعين وتوفير خدمات مصرفية محفزة تشجع على فتح حسابات في البنوك.

موظف في أحد البنوك (فضّل عدم ذكر اسمه) يعد الصراع واحداً من أهم الصعوبات التي تواجه القطاع المصرفي بشكل عام مؤكدًا أنَّه أثر بشكل كبير على قطاع البنوك والمصارف من عدة جوانب داخلية وخارجية، وأنَّه تم إغلاق الكثير من البنوك الخارجية لحساباتها مع كل البنوك اليمنية، ولم يتبق سوى عدد بسيط من البنوك الخارجية التي يتم التعامل معها في تحويل النقود للخارج وهذا يعد حصاراً لليمن بشكل عام.

يذكر المصدر في حديثه أنَّ الصعوبات الداخلية تتمثل في وجود طرفي صراع كل طرف منهم يمتلك بنكاً مركزياً خاصاً به؛ أدى ذلك إلى تشتت عمل البنوك والمصارف، كل طرف يفرض أجندته وسياساته –خصوصًا- الشركات والبنوك التي لديها فروع في أكثر من مكان وتحت الأطراف المتنازعة قد يواجه مشاكل كبيرة في عملية إدارة النقود بين هذه الطرفين في ظل وجود تفاوت في أسعار الصرف في مناطق الطرفين.

يرى المصدر أنَّ الصعوبات الخارجية تتمثل في مشكلة نقل السيولة من الداخل للبنوك الخارجية؛ بسبب عدم وجود طيران بالإضافة إلى إغلاق الكثير من البنوك الخارجية لحسابات الكثير من البنوك اليمنية، مؤكدًا أنَّه بالنسبة لأزمة السيولة فقد تفاقمت بشكل كبير جدًا خلال هذه الفترة وذلك بسبب صعوبات نقل النقد الأجنبي سواءً من الخارج للداخل أو العكس بالإضافة إلى اختلاف الأوراق النقدية بين صنعاء وعدن.

وبخصوص ثقة المودعين يقول المصدر”فهي أيضًا مشكلة طرأت منذ بدء النزاع وأثرت كثيرًا على السيولة أيضًا حيث إنَّ الكثيرين من المودعين سحبوا نقودهم والبعض منهم توقف عن الإيداع؛ وذلك بسبب سياسات البنوك حيث فرض عليهم البنك المركزي وقف سحب النقود المودعة من قبل عام 2014م والسحب لهم بشكل جزئي.

من جهته يقول فائز ناشر العبسي (نائب مدير فرع الستين لبنك اليمن الدولي): “أمتزج الاضطراب الأمني والسياسي في اليمن منذ أوائل عام 2000م، وتسلل الإرهاب وانتشار تهريب الأسلحة في البلاد، فضلاً عن ضعف أنظمة الحوكمة والقضاء، أدى إلى تصنيف اليمن بوصفه بلداً (عالي المخاطر) للنظام المالي العالمي”.

مضيفًا أنه في أوائل عام 2010م شرعت البنوك الأمريكية بإغلاق حسابات البنوك اليمنية في الولايات المتحدة، الأمر الذي زاد من أعباء البنوك الأجنبية التي ظلت تتعامل مع البنوك اليمنية، ومع بداية الصراع الحالي وصدور قرار مجلس الأمن الخاص بوضع اليمن تحت الفصل السابع، توقفت البنوك الأوروبية والأمريكية الكبرى عن التعامل مع المصارف اليمنية نهائياً، ما زاد من تكاليف التحويلات المالية من وإلى اليمن.

ويوضح العبسي في حديثه أنَّ عدم السماح للبنوك اليمنية بشحن فوائضها النقدية من العملة الأجنبية لتغذية حساباتها الخارجية؛ أدى إلى انخفاض كبير في حسابات المصارف اليمنية لدى بنوكها المراسلة في الخارج، وهكذا أصبحت البنوك اليمنية عاجزة عن تلبية احتياجات المستوردين اليمنيين، ما دفع بهم إلى شركات الصرافة المحلية لمساعدتهم في دفع التزاماتهم للمصدرين في الخارج، وأدى بالنتيجة إلى سحب السيولة من القطاع المصرفي اليمني.

يؤكد فائز العبسي أنَّ عجز البنوك اليمنية عن الوفاء بطلبات العملاء بسحب أموالهم نقدًا، نتج عنه خروج المزيد من النقد خارج النظام المصرفي، يضاف إلى ذلك عجز البنك المركزي عن تسييل استثمارات البنوك في أذون الخزانة أو حساباتها الجارية لديه، ساهمت هذه العوامل المتعددة والمتداخلة والمغذية لبعضها في أزمة السيولة الشديدة في القطاع المصرفي منذ منتصف 2016م.

يواصل حديثه قائلا “أما التحدي الرئيس الآخر الذي يواجه القطاع المصرفي في اليمن فهو تدهور قدرة البنك المركزي اليمني على إدارة الاقتصاد، فقد فقدت الحكومة اليمنية نتيجة للنزاع المسلح الغالبية العظمى من إيراداتها – مثل إيرادات صادرات النفط التي كانت أهم مصدر حكومي للعملة الأجنبية– ما أدى إلى استنزاف الاحتياطي الأجنبي خلال عامين من الصراع، وبعد نقل المركز الرئيس للبنك المركزي اليمني من صنعاء إلى عدن في سبتمبر 2016م، فقد البنك المركزي اليمني أيضًا قدرته على القيام بمعظم وظائفه الرئيسة.”

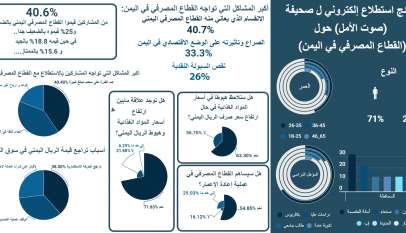

استطلاع.. 40.7%: الانقسام الإداري للبنك المركزي أكبر المشاكل التي تواجه القطاع المصرفي اليمني

صوت الأمل – يُمنى الزبيري كشفت نتائج استطلاع إلكتروني أجراه يمن إنفورميشن سنتر (YIC) للبحو…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …