انتشار الصرافات غير الرسمية في اليمن يضاعف الأزمة الاقتصادية

صوت الأمل – فاطمة رشاد

راج سوق المصارف غير الرسمية، وتحول البعض منها إلى بنوك مثل مصرف الكريمي الذي تحول إلى بنك، وكذلك حذا حذوه صرافة القطيبي. ومؤخرًا تم إعلان مصرف (بن دول) إلى بنك في محافظة حضرموت.

يأتي هذا التحول ضمن أسباب كثيرة، منها ارتفاع فارق التحويلات بين المحافظات اليمنية التي أثقلت كاهل المواطن، والتوقيفات التي طالت الكثير من المصارف من قبل البنك المركزي في محافظة عدن؛ بسبب عدم استيفائها لشروط المصارف المتعارف عليها.

مصارف منتشرة

يقول داوؤد المقطري (من بنك الأمل): “تم فتح الكثير من الصرافات في الآونة الأخيرة، وهذا يعتبر طفرة نوعية في التجارة عبر المصارف؛ حيث أوجدت تنافسًا بين المصارف في تحسينها في اليمن بشكل عام”.

ويبين المقطري أن عملية انتشار المصارف جاءت من خلال التسيب الذي يحصل من قبل المعنين في عدم تنظيم العملية –خاصة-، وأنه أصبح هناك انتشار مهول في أعداد المصارف دون معرفة وجهتها، ومطالبًا الجهات المعنية بتفعيل الدور الرقابي حيال هذه المصارف التي أصبحت تتحكم بالسوق وحركة الصرف اليومية.

أسباب الانتشار

خلقت فرصة ظهور المصارف غير الرسمية من خلال ما يواجهه القطاع المصرفي من تحديات جمة جراء الانهيار الإقتصادي الذي تعيشه اليمن منذ بداية الصراع، حيث انقسم البنك المركزي بين صنعاء وعدن وهذا أثر كثيرًا بشكل سلبي وساهم في ظهور مصارف وبنوك جديدة.

محمد حسام (متخصص في الشؤون الاقتصادية) يقول: “تمثلت التحديات التي تواجه القطاع المصرفي اليمن من خلال أزمة السيولة التي عانى منها القطاع المصرفي المتمثلة في البنك المركزي، وساهم تدهور العملة في انتشار تلك المصارف التي أصبحت تعمل في المضاربة في الأسواق السوداء بالعملة، وجعلت البنك المركزي يقف عاجزًا عن مواجهة التحديات التي يواجهها”.

ويتابع حسام حديثه لـ “صوت الأمل” أنه لا بد للبنك المركزي من العمل بحزم على إيقاف الفوضى التي تعم عالم المصارف غير الرسمية، وأن يتم اتخاذ إجراءات مشددة، وإعادة آليات مكافحة غسيل الأموال، والإفراج عن أرصدة البنوك اليمنية المجمدة في حسابات البنك المركزي عبر تفعيل وظائف المقاصة الخاصة به، إلى جانب تسهيل عمليات النقل الآمن للعملات الأجنبية والمحلية داخل اليمن، وهناك الكثير من عمليات السطو التي نشهدها.

مصارف تحولت إلى بنوك

شهدت اليمن في الآونة الأخيرة تحول العديد من المصارف إلى بنوك مستغلةً الظروف المالية التي تعيشها البلاد من خلال تحويل تلك المصارف إلى بنوك تمويلية.

وكان نائب رئيس مجلس الإدارة والمدير العام في مصرف القطيبي عبدالسلام الوردي قد قال في وقت سابق: “سيعمل البنك على تمويل الأسر المنتجة، وذوي الدخل المحدود والشباب أصحاب المشاريع”.

وأوضح الوردي أن ازدياد حاجة أصحاب المشاريع إلى هذه البنوك يدفع الكثير من المصارف إلى إعادة النظر في مستقبلها، مؤكدًا على حرص قيادة بنك القطيبي، من خلال هذه القروض التمويلية للمشاريع، على دعم مشاريع الشباب الصغيرة والأصغر؛ لأن هناك استثمارًا في مجال التمويل الصغير يحمل أبعادًا اجتماعية كبيرة، وهذا من ضمن خطة التنمية المستدامة.

وتابع عبدالسلام الوردي حديثه أن المصرف قد عمل على إنشاء صندوق للمبادرات المستدامة بالشراكة مع أصحاب الأعمال الخيرية.

بنك عدن

تم إطلاق بنك عدن للتمويل الأصغر في محافظة عدن أواخر شهر أكتوبر بموافقة البنك المركزي على إنشائه. تقول إحدى الموظفات في بنك عدن: “لقد عمل البنك الكثير لكي يسهل على أصحاب المشاريع؛ حيث يهدف البنك إلى تعزيز الشمول المالي في اليمن ومساندة توجهات السلطات والبنوك المحلية إلى جانب المنظمات الدولية في تحسين ظروف المواطنين من أجل تحسين الخدمات المالية لهم”. ومردفة أن البنك عمد إلى صنع شراكات مع البنوك والمؤسسات المالية المحلية للعمل وفق منظومة مصرفية متكاملة لتوريد المال لأصحاب المشاريع الصغيرة.

إعتراض

هناك من يعارض فكرة هذه البنوك حسب قول أحد المواطنين (خ-م) قائلاً: “لم تزد البنوك إلا جيوب الذين يتاجرون باحتياجات الناس؛ فهناك ضرر كبير من انتشار هذه البنوك والصرافات في الآونة الأخيرة دون رقيب أو حسيب، فما إن يتم إغلاق بعضها حتى نجد أنها قد عاودت ممارسة عملها وتستمر هذه العمليات دون رقيب”.

وهناك إعتراض حول انتشار هذه البنوك، تقول (وفاء يحيى) -التي كانت لها تجربة مسبقة في العمل مع إحدى المصارف-: “ساعدت البنوك التمويلية كثيرًا من أصحاب المشاريع في أخذ القروض وفتح مشاريعهم، وكان بنك الأمل قد انتهى أخيرًا من برنامج المنح الشبابية الذي حظي باهتمام كبير من قبل الشباب، وتمت مساعدتهم في افتتاح أو تكبير مشاريعهم عبر المنح أو عبر التمويلات أو القروض الحسنة”.

وأضافت: “أنا واحدة من اللاتي استفدن من المشاريع التي تقدمها البنوك، كما استفاد بعض الشباب من هذه المنح التي خففت من حدة الفقر الذي يعيشه اليمنيين بشكل كبير. وكثير من البنوك في الوقت الحالي تعمل على تقديم أفضل ما لديها من خدمات لأجل استفادة العميل. وهذا التنافس جيد ويعمل على تحسين الأوضاع المعيشية”.

وتوضح وفاء أن هناك مضاربةً بالعملات يعاني منها جميع المواطنين؛ فحين تكون عملة الدولار أو السعودي مرتفعة نجد أنفسنا أمام جشع البعض في اختفاء العملات والمتاجرة بها من خلال الأسواق السوداء، التي نجدها منتشرة في عموم محافظات اليمن، وهذا ما يجعل الوضع في القطاعات المصرفية -خاصة التجارية منها- تعيش حالة من الاتهامات والتخبط فيما تعيشه البنوك الرسمية التي لم تقم بتحسين وضعها من خلال المنح المالية التي تتحصل عليها عبر برنامج الداعمين لليمن.

يقول المحلل الاقتصادي ماجد الداعري إن المصارف لا تستطيع أن تفتح دون تراخيص ولا يمكن لأي عميل أن يأتيها إلا بعد استيفاء الشروط وأن كانت هناك مخالفات وتساهل من البنك المركزي في منح تراخيص لبعضها، وتشديد الشروط على الأخرى وإضافة شروط جديدة على المصارف أو البنوك بالذات، كوجود رأس مال أجنبي بين المساهمين المتنوعين خلافًا لبنك الكريمي.

ويضيف الداعري أن شركات الصرافة غير المرخصة هي الغالبية العظمى حاليًا في عدن وفي بعض المناطق اليمنية، وهي تتبع تجار الحروب، ونشاطها كله مرتكز أساسًا على المضاربة بالعملة، وغسل الأموال وتهريبها، وأنشطة وهمية كالبيع والشراء للعملات عبر تطبيق الواتساب وبدون وجود أرصدة حقيقة لها.

ويشير إلى أن شركات الصرافة تعمل على حساب قيمة صرف العملة الوطنية واستقرار قيمتها أمام بقية العملات، وتمثل أحد أهم أسباب كارثة انهيار العملة؛ لأنها تمارس أنشطة محظورة، وليس عملًا مصرفيًا، وتحصل أرباحًا خيالية من المضاربات بالعملة وشراء وبيع العملات الأجنبية مستغلة عدم وجود دولة ورقابة ومحاسبة وبنك مركزي فاعل قادر على إغلاقها ومحاسبتها فهو مفتقر إلى شبكة ربط مصرفي تمكنه من التحكم ومراقبة أنشطة الصرافات وتتبع عملياتها إلكترونيًا عن بُعد.

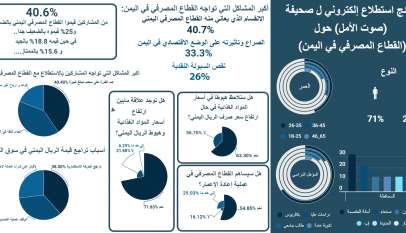

استطلاع.. 40.7%: الانقسام الإداري للبنك المركزي أكبر المشاكل التي تواجه القطاع المصرفي اليمني

صوت الأمل – يُمنى الزبيري كشفت نتائج استطلاع إلكتروني أجراه يمن إنفورميشن سنتر (YIC) للبحو…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …