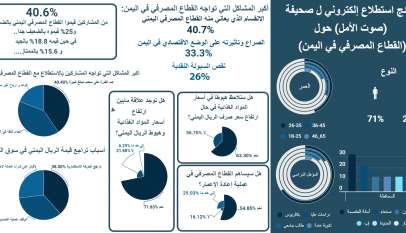

حجم الأضرار التي تواجه القطاع المصرفي اليمني في ظل الصراع

صوت الأمل – حنين الوحش

عانى القطاع المصرفي مثل غيره من القطاعات أضراراً بالغة؛ بسبب الصراع وبات مكبلاً بالكثير من القيود والتحديات التي كان من أبرزها انقسام السلطة النقدية وفقدان سيطرته على السياسات النقدية والمصرفية.

وفي وسط الركام والصعوبات التي عانى منها القطاع المصرفي ما زالت محاولات كفاحه مستمرة من أجل الوصول إلى تسوية اقتصادية تعيد تنظيم السلطة النقدية؛ لتستطيع تجاوز الصعوبات وتمارس مهامها بحيادية تمكنها من إعادة الحياة للنظام المصرفي محليًا وفتح آفاق للنظام المالي العالمي.

تقارير ودراسات

استعرضت وزارة التخطيط والتعاون الدولي -قطاع الدراسات والتوقعات الاقتصادية- تقريراً عن القطاع المصرفي للعام 2018م، ونظراً لندرة معلومات القطاع المصرفي؛ فقد تم اختيار عينة مكونة من خمسة بنوك متنوعة في رؤيتها وملكيتها ومن واقع قاعدة بيانات تلك البنوك، تم الحصول على صورة أولية بحجم الأضرار المادية التي تعرضت لها حيث تقدر إجمالي الأضرار في البنوك الخمسة بـ 2.2 مليار ريال، إضافة إلى نهب 8271.6 جرامات ذهب.

وأضاف التقرير أنَّ 59 فرعًا في تلك البنوك تعرض لأضرار متنوعة وبصورة أكثر تحديًا، تعرض 24.5 % من فروع تلك البنوك للتدمير جزئيًا وكليًا وبصورة مفصلة أكثر فقد تعرضت ستة فروع للبنك اليمني للإنشاء والتعمير لضرر كما تضرر24 فرعاً تابعاً لبنك الإنشاء والتعمير فبلغت تكلفة الأضرار فيه حوالي 302 مليون ريال، أما بنك التسليف التعاوني الزراعي فقد بلغت تكلفة الأضرار لديه 750 مليون ريال، فيما بلغت حجم الأضرار في بنك اليمن الدولي حوالي707ملايين ريال، وقيمة أضرار بنك اليمن والكويت15 مليون ريال، وبنك التضامن الإسلامي الدولي حوالي 413مليون ريال .

صعوبات وتحديات للبنوك

في إطار الأضرار أوضحت الدراسات الخاصة بالنظام المصرفي في اليمن والتي واجهها القطاع المصرفي أنَّه نتيجة الصراع فقد تعددت أشكال الضرر وانقسمت لعدة أشكال منها أضرار التعاملات مع البنوك الخارجية والتي تسببت في امتناع البنوك الخارجية عن فتح حسابات للبنوك اليمنية؛ بسبب تصنيف اليمن بأنَّها بلاد ذات مخاطر مرتفعة، وإغلاق البنوك الأمريكية لحسابات البنوك اليمنية ورفض التعامل معها، بالإضافة إلى رفض البنوك الخارجية قبول حوالات صادرة وواردة بعملة الدولار، أما بالنسبة للبنوك الخارجية التي لا زالت تتعامل مع البنوك اليمنية فقد أحجمت عن فتح الاعتمادات المستندية وفي حال الموافقة طالبت بتأمينات نقدية من أرصدة البنوك اليمنية لهذه الاعتمادات، ووجدت صعوبة في نقل العملات الأجنبية المتراكمة لدى البنوك اليمنية إلى حساباتها في البنوك الخارجية.

وفي السياق ذاته كان هناك بعض من التحديات المستجدة للبنوك برزت في فترة الصراع منها ظهور أزمة سيولة نقدية حادة في البنوك التجارية والإسلامية مع بداية الصراع؛ لأسباب عدة أبرزها زيادة السحب من الودائع البنكية؛ لذلك وضعت البنوك سقوفاً على سحب الودائع، وهذا ولد حالة هلع لدى رجال الأعمال وبالذات مستوردي الطاقة الشمسية والوقود الذين فضلوا سحب ودائعهم وتخزين السيولة خارج البنوك.

كما أوضحت الدراسات أنَّ التحديات الخاصة بأزمة السيولة في البنوك تكمن في أنَّ 59% من أصول البنوك التجارية والإسلامية محفوظة في شكل أرصدة (ودائع واحتياطي قانوني)، لدى البنك المركزي (13 %)، ومستثمرة في شكل أوراق مالية حكومية (46%) عام 2015م، ولكن شحة السيولة لدى البنك المركزي تصعب استخدام البنوك تلك السيولة، كذلك عدم قدرة البنوك اليمنية على خدمة عملائها في الاعتمادات المستندية والحوالات الخارجية؛ ولهذا السبب أصبح رجال الأعمال يحصلون على العملة المحلية من السوق ثم يقومون بشراء النقد الأجنبي وإجراء صفقاتهم التجارية عبر شركات الصرافة مما وسع التعاملات النقدية خارج البنوك.

وحول تأثير الصراع على البنوك ذكرت دراسة عن تطور القطاع المصرفي في اليمن للعام2016 م أنَّ هناك تأثيراً من ناحية عزوف البنوك عن قبول الودائع بالعملات الأجنبية وهذا ساهم في إبقاء السيولة النقدية بالعملات الأجنبية خارج البنوك وضعف ثقة المودعين في البنوك؛ بسبب تقیید سحب الودائع بالعملات الأجنبية من البنوك، مما أثر على ثقة المودعين وساهم في تسرب النقد خارج البنوك؛ نظرًا لأنَّ سقف ضمان الودائع المصرفية لا يغطي سوى اثنين مليون ريال لكل مودع في كل بنك وهذا ليس كافياً لتطمين كبار المودعين على الاحتفاظ بنقودهم في البنوك بسبب مخاوفهم من تعرض البنوك للمخاطر.

وفي فترة الأزمة والصراع التي عايشتها اليمن ارتفع معدل سحب الودائع البنكية، وكذلك تدهورت الموارد العامة وفي هذا الوضع عادة يتم اللجوء إلى الإصدار النقدي الجديد ولذلك يزيد النقد في التداول خارج البنوك، وقد ارتفعت نسبة القروض المصنفة (متعثرة) إلى 38 % من إجمالي سلفيات البنوك للقطاع الخاص وهذا يؤثر سلبياً على وضع السيولة في البنوك حتى توقفت بعض أجهزة الصراف الآلي؛ بسبب غياب الأمن والكهرباء وانقطاع الاتصالات عن مواقع عملها.

اقتصاديًا

يرى خبراء الاقتصاد أنَّ انهيار الوضع لدى البنوك في اليمن وما تعرض له هذا القطاع في فترة الصراع؛ تسبب في جعل الكثير من شركات الصرافة تنتشر بكثافة في مختلف المحافظات اليمنية حتى كانت البديل للمتعاملين المصرفيين والشركات والذين يجرون معاملاتهم المصرفية بشكل كبير ويومي لاستخدامها في حفظ النقود خارج إطار البنوك.

ويؤكد الخبراء أنَّ انقسام البنك المركزي يشكل أبرز أسباب هذه الأزمات الحاصلة في القطاع المصرفي، فأزمة تراكم الدين العام المحلي في اليمن وأزمة السيولة الحاصلة في القطاع المصرفي كانت سبباً رئيساً في فقدان البنوك قدرتها على القيام بعملها إضافة إلى اختلاف أسعار الصرف؛ بسبب انقسام البنك المركزي. واستنادا للأبحاث والدراسات والآراء الاقتصادية التي وضعت ولتدارك ازدياد الوضع سوءًا، يتطلب الأمر وضع خطط؛ لتسهيل المعاملات المالية وإيجاد بدائل تعويضية للبنوك عن الأضرار التي تعرضت لها، وحل المشاكل المصرفية وهذا كله يحتاج إلى التوصل لتسوية سياسية سريعة ومستدامة تعد من أهم الشروط الضرورية لاستعادة الثقة في الجهاز المصرفي والعملة الوطنية .

تراث الطهي اليمني يغزو العالم بمذاقه الفريد

صوت الأمل – هبة محمد يُعدُّ المطبخ اليمني واحدًا من المطابخ العربية الرائعة والشهيرة…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …