المشاريع الصغيرة عمود الاقتصاد الوطني: دور البنوك والمؤسسات المالية الداعمة… حجم التمويل والطريق إلى الاكتفاء الذاتي

صوت الأمل – رجـاء مكـــرد

إيجاد كيان يتبع الدولة مهمته وضع الخطط اللازمة لإنعاش سوق المشاريع الصغيرة، ووضع آلية لتنظيم عمل المؤسسات العاملة في دعم المشاريع الصغيرة، سواء تلك التي تقدم القروض أم التي تقدم المنح المالية.

رجـاء مكـــرد

إن من روافد عملية التنمية الاقتصادية في البلد تطوير المشاريع الصغيرة وتشجيعها؛ نظرًا لما تحققه من مردود اقتصاديٍّ يعود بالنفع على كلِّ القطاعات الإنتاجية، في المجتمع، كونها وسيلة لزيادة الطاقة الإنتاجية ومعالجة مشكلات البطالة والفقر في اليمن، خاصة على في أوساط الشرائح الفقيرة والأشد فقرا.

ولأن إنتاج المشاريع الصغيرة يحتاج إلى بنوك ومؤسسات مالية داعمة ومتشاركة في تقديمها التقت صحيفة “صوت الأمل” يونس السوسوة (مسؤول المشاريع الصغيرة في وزارة الصناعة) الذي أطْلعَ الصحيفة على البنوك والمؤسسات المالية الداعمة للمشاريع الصغيرة موضِّحًا حجم التمويل الخاص بكل جهة.

وقد حدَّد السوسوة البنوك والمؤسسات المالية الدَّاعمة للمشاريع الصغيرة في اليمن بـ: بنك اليمن والكويت والصندوق الاجتماعي للتنمية واتِّحاد نساء اليمن (برنامج تنمية الأنشطة المدِّرة للدخل-الحديدة) وجمعية الإصلاح الخيرية ومشروع ميكروستارت التابع لصندوق الأمم المتحدة لتنمية رأس المال(UNCDF)، وبمساعدة فنية قدَّمتها جمعية رجال أعمال الإسكندرية (ABA) وبرنامج نما للتمويل الأصغر وشركة الأوائل للتمويل الأصغر- تعز، والجمعية الاجتماعية لتنمية الأسرة ومشروع القروض الصغيرة – صنعاء.

(برنامج وادي حضرموت للتمويل والادِّخار)، برنامج أزال للتمويل الصغير والأصغر الإسلامي التابع لمنظمة (SOUL)، صندوق تمويل الصناعات والمنشآت الصغيرة، المؤسسة الوطنية للتمويل الأصغر، برنامج الادِّخار والإقراض – أبين، مؤسسة عدن للتمويل الأصغر، بنك الكريمي للتمويل الأصغر، بنك التضامن الإسلامي الدولي للتمويل الصغير والأصغر، بنك الأمل للتمويل الأصغر، برنامج استثمر لتنمية المنشآت الصغيرة والأصغر التابع للشركة اليمنية للغاز المسال، برنامج الريان للتمويل الأصغر، وكالة تنمية المنشآت الصغيرة والأصغر (SMEPS) ، شبكة اليمن للتمويل الأصغر.

التمويل

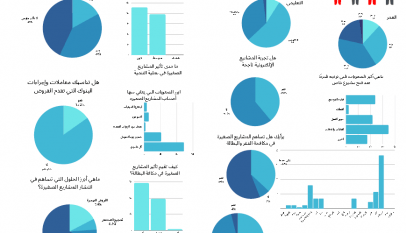

تختلف قيمة التمويل للمشاريع الصغيرة تبعًا للجهة الممولة أو المقرضة ونوع المشروع، ولكلِّ جهة شروطها ومعاييرها، تقول منال غازي باحاج (رئيس قسم الخدمات الإلكترونية لقطاع MSMEs، بنك اليمن والكويت): إن من المشاريع الصغيرة، تجارية وخدمية وزراعية، التجارية تندرج تحتها المطاعم والبقالات والمواد المنزلية والملابس والجوالات والمياه والصيانة بأنواعها والمفروشات.

وعن سؤال الحدِّ الأقصى للتمويل توكِّد البنك يقدم التمويل للكثير باحاج أنه لا حدود للتمويل وما فوق ذلك من مبالغ تعدُّ مشاريع متوسطة.

من جانبه يوكِّد عدنان الرازحي (استشاري مشاريع) أن البنوك والمؤسسات تختلف في سياسات التمويلات الإقراضية، وكلها في الغالب لا تقلُّ عن خمسين ألف ريال يمني.

ويضيف الرازحي أنه بالنسبة إلى القروض التي تصرفها هذه البنوك لأصحاب المشاريع التي دُرِست تختلف من بنك لأخر من حيث حجمها، وطريقة سدادها أو مدَّتها والأرباح التي تحمل على هذه القروض. وأن المؤسسات المالية كثيرة ولكنها تعمل بالآلية نفسها.

صعوبات

وعن الصعوبات التي تقف عائقًا أمام تنفيذ المشاريع، يقول محمد شرف الدين (مسؤول الإشراف على المشاريع) :إن بعض المحافظات اليمنية ترى أن عمل المنظمات له أثر سلبي في المجتمع وأن هناك صعوبة وعرقلة في استخراج التصاريح لعمل أيِّ مشروع، موكِّدًا أن كثيرًا من المشاريع قيد التنفيذ، وأحيانًا تُوقَف بعض المشاريع.

من جانبه عدنان الرازحي (استشاري المشاريع) يبيِّن أن الصعوبات نتجت بسبب الصراع، فقد تعقَّدت الضمانات المطلوبة من المستفيد في خدمات الإقراض والتمويل، ومن ثمَّ قلّ عدد التمويلات التي تنطبق عليها الشروط وتتوفر لها تلك الضمانات.

مضيفًا أن عدم استقرار أسعار السلع التي يحتاج إليها أصحاب المشاريع الصغيرة أدَّى إلى ارتفاع تكاليف الإنتاج وضعف الحركة الشرائية، ومن ثمَّ تراجع في حجم المبيعات لدى أصحاب المشاريع، كما أن هناك صعوبة في الحصول على تمويلات ميسرة الإجراءات والسداد، كما ارتفعت أسعار مواد خام المشاريع الصغيرة وأصولها ومستلزماتها؛ أي قلة التمويلات وعدم وجود توجه عام يعمل على تشجيع سوق المشاريع الصغيرة.

وكما أن هناك صعوبات في التمويل والإقراض، فهناك أيضًا صعوبات تواجه أصحاب المشاريع، لبيب شائف (خبير مشاريع)، يوضِّح أن من الصعوبات التي تواجه أصحاب المشاريع التأهيل الفني الكافي وإعداد دراسة الجدوى المناسبة وتوفير التمويل الكافي لانطلاق المشروع والتسويق الجيد لمنتجات المشروع عند المستهلكين وإدارة مالية المشروع حيث إنه غالبًا ما يُصرَف رأس مال المشروع على المتطلبات الشخصية؛ كون المشروع ليس له عائد مناسب وأيضًا عدم التدرب الكافي لإدارة موارد المشروع المالية وعائق تسديد أقساط القرض خصوصًا إذا كان عائد المشروع محدودًا مما يؤثر في استدامة المشروع.

المشاريع والاكتفاء الذاتي

في السياق ذاته تطرقت “صوت الأمل” إلى الحديث عن الحلول التي ممكن أن تسهم في تحسين عملية تنفيذ المشاريع وإمكانية أن يصل المجتمع والبلد المشجع للمشاريع الصغيرة إلى مرحلة الاكتفاء الذاتي، التي لخَّصها عدنان الرازحي (استشاري المشاريع) بتخطي الأزمة التي يمر بها اليمن عن طريق توفير تمويلات ميسرة أو مدعومة من الدولة وبأرباح رمزية لأصحاب المشاريع الصغيرة وإيجاد كيان يتبع الدولة مهمته وضع الخطط اللازمة لإنعاش سوق المشاريع الصغيرة، ووضع آلية لتنظيم عمل المؤسسات العاملة في دعم المشاريع الصغيرة، سواء تلك التي تقدم القروض أم التي تقدم المنح المالية.

موكِّدًا أن هناك إمكانية أن يصل أصحاب المشاريع الصغيرة إلى مرحلة الاكتفاء الذاتي. وحتى يتحقق ذلك لابد من أن تتوفر البيئة اللازمة والداعمة لتمويلات المشاريع الصغيرة وتطويرها واستدامتها ويتطلب ذلك إيجاد جهة تدعم جانب التدريب المسبق لأصحاب المشاريع؛ لرفع قدراتهم ومهاراتهم الأدائية والفنية والمالية والتسويقية وتوفير التمويلات الميسرة أو المنح المالية التي تفي بإنشاء تلك المشاريع وتوفير الخدمات الاستشارية القبلية والمصاحبة والبعدية لأصحاب المشاريع وتشجيع المشاريع الصغيرة عن طريق تيسير التراخيص والضرائب.

أما لبيب شائف (خبير المشاريع)، فيقول :”ممكن أن يصل المواطن إلى مرحلة الاكتفاء الذاتي عن طريق المشاريع الصغيرة وفقًا لنوع المشروع، فهناك مشاريع يمكنها ذلك وهي غالبًا تتسم بفرص النمو والتوسع وتحقيق عائد عالٍ نسبيًّا، في حين أن هناك مشاريع فرص نموها وتوسعها محدودان، وكذلك عائدها محدود، مما يعني أن فرص الوصول لتغطية احتياجات صاحب المشروع محدودة”.

ما المشاريع التي تحتاج إليها الأسرة اليمنية؟

ذكر الرازحي أن المشاريع الصغيرة يعمل على نجاحها الكثير من العناصر أهمها: أن تتوافق مع قدرات ومهارات أصحاب المشاريع وتتواءم مع احتياج السوق وتلبي حاجة قائمة لدى أفراد المجتمع، وأن يتوفر لها التمويل المناسب، ومن ثمَّ فأن أبرز المشاريع التي تحتاج إليها الأسرة اليمنية حاليًا هي المشاريع التي لها علاقة بالإنتاج كالبخور والعطور ومستحضرات التجميل والكعك والمعجنات، وصناعة الإكسسوارات والفخار والتحف.

مضيفًا إلى ما سبق دراسة جدوى آلية المشاريع التجارية، كالبقالات والأكشاك وبيع الجوالات ومستلزماتها والطاقة الشمسية والصيدليات وبيع الملابس الجاهزة وغيرها، وكذلك المشاريع الخدمية، كالخياطة والتطريز وإصلاح الأجهزة المنزلية وورشات التجارة من الحديد والألمنيوم وضرب الإبر والمجارحة الأولية والمطاعم والمقاصف والكوافير والنقش والحناء وخدمات الأعراس والمشاريع ذات العلاقة بخدمات الثروة الحيوانية والزراعية المختلفة.

وعن الرؤية القانونية لعملية تنفيذ المشاريع الصغيرة يقول المحامي فارس الصلاحي: إن المشاريع الصغيرة تخضع للقوانين التجارية واللوائح الخاصة بالتجارة والصناعة والمشاريع والتمويل الأصغر، وأن أغلب المشكلات تحصل نتيجة لعدم سداد أقساط التمويل الأصغر.

وعن دور وزارة الصناعة وكَّد السوسوة أن الوزارة تقوم برسم السياسات والخطط والاستراتيجيات والبرامج التي تدعم نمو المشاريع الصغيرة وتنميتها، وأن الوزارة في صدد إنشاء هيئة ومازالت في طور التأسيس.

إن الاهتمام بالمشاريع الصغيرة وتنميتها يُعدُّ العمود الفقري لنهضة الاقتصاد، لذا كان من الضروري أن تُقدِّم المؤسسات المالية والبنوك التمويلات والقروض والتسهيلات؛ لخلق فرص عمل للشباب، والتدريب في أثناء تنفيذ المشاريع؛ لتنمية القدرات ومن ثمَّ الرفع بمقدرات الشعب؛ ليتمكن من تحسين دخله المعيشي.

كابشنات الجداول بالترتيب من اليمين الى اليسار

برنامج تنمية الأنشطة المدرة للدخل

برنامج التضامن للتمويل الصغير والأصغر

مؤسسة عدن للتمويل الأصغر

برنامج ازال للتمويل الصغير والاصغر الاسلامي

برنامج وادي حضرموت للتمويل والادخار

56% يؤكدون أن المشاريع الصغيرة تُساهم في مكافحة الفقر والبطالة

صوت الأمل – رجاءمكرد بيَنت نتائج إستطلاع إلكتروني أجرته صحيفة “صوت الأمل” التا…

قصة نجاح مهمش: أسامة مسعد، لا مستحيل أمام العزيمة

صوت الأمل – رجاء مكرد وضع الشاب (أُسامة مسعد) نصب عينيه حُلُمًا، تمثل في …